Panorama Mundial

Los últimos pronósticos del FMI sobre la economía mundial indican que la actividad económica se está desacelerando de manera temporal, lo que motivó una reducción de una décima en las proyecciones de crecimiento para el presente año.

Las debilidades mayores respecto a lo estimado en los Estados Unidos, así como la volatilidad en los mercados financieros debido a los retos fiscales de la Zona Euro, son los principales riesgos a la baja.

El Banco Mundial (BM) estimó que para el año 2025, las seis principales economías emergentes (Brasil, China, India, Indonesia, Corea del Sur y Rusia) representarán más de la mitad del crecimiento mundial.

Del mismo modo, indicó que las economías emergentes crecerán en promedio 4.7% anual entre 2011 y 2025, mientras que las economías avanzadas 2.3% anual durante igual período.

El G-8 acordó en su última cumbre en Deauville (Francia) un paquete de US $40 mil millones para apoyar algunos países árabes como Egipto y Túnez. La mitad de estos recursos provendrán en forma de créditos del Banco Mundial, el Banco Europeo de inversiones, entre otros.

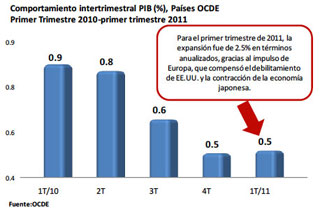

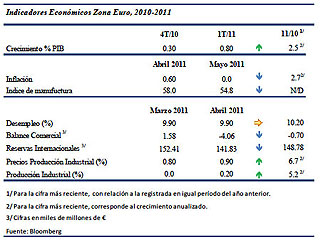

El PIB del bloque de países que componen la OCDE creció 0.5% durante el 1T en comparación con el cuarto trimestre de 2010. La inflación del bloque de países que componen la OCDE alcanzó en abril 2.9%, dos décimas por encima del mes anterior, ante el incremento de los precios de la energía. Esta es la tasa más alta desde octubre de 2008.

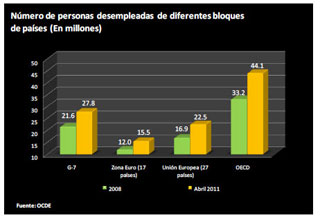

La tasa de desempleo de los países miembros de la OCDE disminuyó a 8.1% en el mes de abril en comparación con el 8.2% registrado en marzo del mismo año. En el cuarto mes del año, el número de personas desempleadas alcanzó 44.1 millones, 13.2 millones por encima del nivel de abril de 2008.

El Comercio Mundial de mercancías continuó creciendo en las principales economías durante el 1T, según la OECD. Las importaciones totales del G7 y de los BRICS crecieron 11% frente al 8.2% del trimestre previo.

Estados Unidos

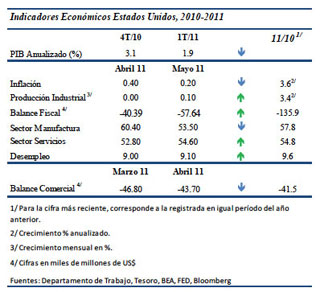

El crecimiento de la economía estadounidense en el primer trimestre resultó ser ligeramente mayor a lo estimado previamente, tras un avance anualizado de 1.9% frente a la cifra preliminar de 1.8%.

No obstante, este crecimiento fue mucho menor al 3.1% registrado en el trimestre anterior, e insuficiente para generar una mayor contracción del desempleo. Este comportamiento se debe básicamente a factores coyunturales – según manifestara el presidente de la Reserva Federal (Fed) Ben Bernanke – como el alto precio de la energía eléctrica, el cuál ha mermado el poder adquisitivo del consumidor y por ende el gasto de consumo, además de la interrupción en el suministro de algunos productos japoneses debido al reciente fenómeno natural que afectó dicho país.

Se espera que los mismos disminuyan en los próximos meses, permitiendo un crecimiento más sólido en la segunda mitad del año.

Bajo este escenario, se conjuga un aumento en la tasa de desempleo a 9.1%, motivado en parte por la pérdida de 29 mil puestos en el sector público; y una inflación subyacente (la que excluye energía y alimentos) que en mayo logró su mayor avance mensual desde julio de 2008 (0.3%).

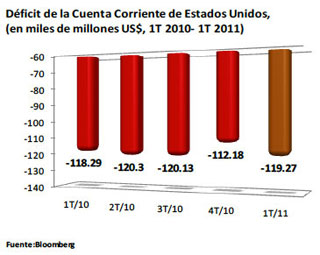

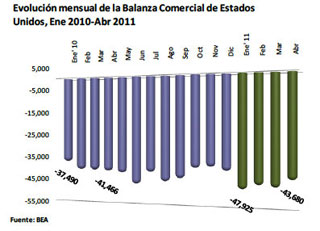

Por su parte, el déficit comercial llegó en abril a su nivel más bajo en lo que va de año tras una caída de 6.7%, para quedar en US $43.7 mil millones.

Las exportaciones lograron aumentar 1.3% (US $175.6 mil millones) y las importaciones disminuyeron 0.4% (US $219.2 mil millones).

Es importante señalar que el programa de compra de bonos por parte de la Fed (QE2) para adquirir US $600 mil millones termina el 30 de junio, y para finales de este mismo mes dicho organismo se plantea la compra de US $2.3 mil millones para estimular el crecimiento.

Además, se ha comprometido a mantener las tasas de interés en niveles mínimos por un período de tiempo prolongado.

No obstante, también los inversionistas del sector privado han incrementado la compra de valores de largo plazo, a juzgar por las cifras reportadas para el mes de abril, cuando se captaron US $30.6 mil millones frente a los US $24 mil millones del mes anterior.

Zona Euro

Tras varios meses debatiendo sobre cual sería el mejor mecanismo de ayuda para reducir el déficit fiscal de Grecia, y así poder cumplir con los compromisos de deuda adquiridos en los mercados internacionales, el Primer Ministro Yorgos Papandreu recibió un voto de confianza por parte del parlamento griego.

El objetivo fue buscar el apoyo para la aprobación de nuevas medidas de austeridad, lo que provocó que los principales servicios públicos estuvieran paralizados por algunos días, debido al enojo de la población contra subidas adicionales de impuestos y la posible aprobación de un programa de privatizaciones por valor de €50 mil millones.

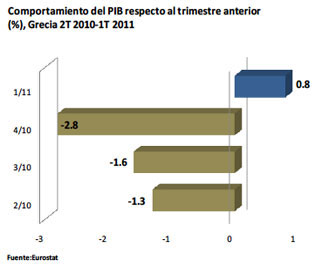

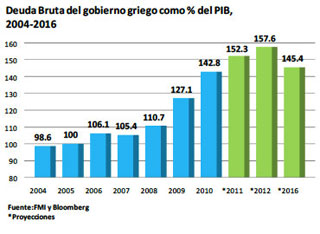

Más aún, los resultados macro-económicos no parecen reflejar ninguna mejora, puesto que las cifras oficiales mostraron una caída de 5.5% del PIB en términos anualizados durante el primer trimestre.

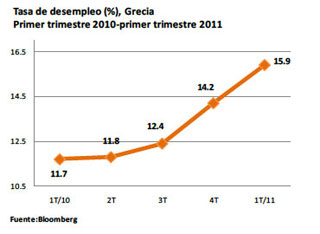

A su vez, la tasa de desempleo continúa en alza, superando por primera vez el 16% en marzo, lo que equivale a más de 811 mil personas desempleadas.

Esta coyuntura llevó a Standard & Poor’s a disminuir la nota a cuatro bancos griegos hasta CCC debido a la falta de liquidez y solvencia de los mismos, para luego rebajar el rating de riesgo soberano en tres escalones desde B a CCC– bajo estos mismos argumentos.

Con dicha baja, países como Ghana, Líbano, Uganda, Ecuador o Jamaica tienen mejor nota crediticia que Grecia. A esto hay que agregarle que hace menos de tres semanas, Moody’s disminuyó la nota de deuda soberana griega en tres escalones desde B1 hasta Caa1 con perspectiva negativa.

A su vez, Moody’s puso en revisión para una posible rebaja a los tres principales bancos franceses, Société Générale, Crédit Agricole y BNP Paribas debido a sus tenencias de deuda soberana y deuda privada griega, ante una posible situación de impago o re-estructuración de dicha deuda.

Estados Unidos (Cont.) Bajo este escenario, se conjuga un aumento en la tasa de desempleo a 9.1%, motivado en parte por la pérdida de 29 mil puestos en el sector público; y una inflación subyacente (la que excluye energía y alimentos) que en mayo logró su mayor avance mensual desde julio de 2008 (0.3%).

Por su parte, el déficit comercial llegó en abril a su nivel más bajo en lo que va de año tras una caída de 6.7%, para quedar en US $43.7 mil millones.

Las exportaciones lograron aumentar 1.3% (US $175.6 mil millones) y las importaciones disminuyeron 0.4% (US $219.2 mil millones).

Es importante señalar que el programa de compra de bonos por parte de la Fed (QE2) para adquirir US $600 mil millones termina el 30 de junio, y para finales de este mismo mes dicho organismo se plantea la compra de US $2.3 mil millones para estimular el crecimiento.

Además, se ha comprometido a mantener las tasas de interés en niveles mínimos por un período de tiempo prolongado.

No obstante, también los inversionistas del sector privado han incrementado la compra de valores de largo plazo, a juzgar por las cifras reportadas para el mes de abril, cuando se captaron US $30.6 mil millones frente a los US $24 mil millones del mes anterior.

A pesar de este escenario poco favorable, Grecia cuenta con el respaldo del resto de los países que componen el bloque. Los ministros de finanzas se encuentran debatiendo cómo los tenedores privados de deuda griega deberían asumir los costos de un posible nuevo rescate por valor de €120 mil millones.

Por su parte, el FMI y la Unión Europea siguen dispuestos a otorgar un nuevo tramo de ayuda por €12 mil millones.

Lo cierto es que varios analistas han cuestionado si son sostenibles los numerosos rescates realizados a países de la Zona Euro.

La falta de coordinación de las políticas fiscales están repercutiendo en la inestabilidad regional, siendo el crecimiento europeo prácticamente impulsado por Alemania.

Debido a que existe una moneda común, es necesario replantearse algunos objetivos como: aumentar la competitividad, fomentar el empleo, garantizar la estabilidad de las finanzas públicas y reforzar la estabilidad financiera.

América Latina

El Centro de Estudios Económicos para América Latina (Cepal) estima que la tasa de desempleo de la región, incluyendo el Caribe, estará entre 6.7% y 7% al cierre de 2011 frente al 7.3% registrado en 2010.

No obstante, tanto la Cepal como la Organización Internacional del Trabajo (OIT), señalan que la mejoría en la tasa de desempleo ha sido desigual, más baja en los países sudamericanos y el Caribe que en el norte de América Latina. La inflación, en cambio, es uno de los factores que al igual que el resto del mundo, ha repercutido negativamente sobre varios países de la región.

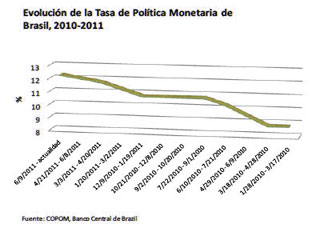

Tal es el caso de Chile y Brasil que tuvieron que aumentar sus tasas de política. Chile la incrementó de 5% a 5.25%, luego de registrar una inflación acumulada a 12 meses de 3.6% en mayo; y Brasil la aumentó de 12% a 12.25%, tras una inflación acumulada a 12 meses de 6.55% en igual mes.

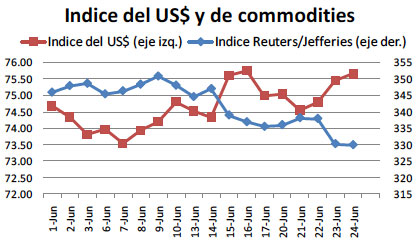

Monedas y mercados Bursátiles

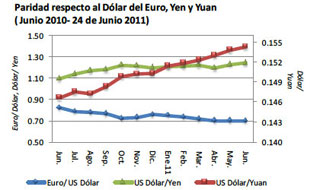

Hasta el 24 de junio, el Euro respecto al Dólar estadounidense experimentó una apreciación de 15.24% con relación a junio de 2010. Mientras que el Dólar con relación al Yuan y el Yen se depreció en 5.26% y 13.3%, respectivamente.

Por otro lado, los mercados bursátiles presentaron resultados diferentes hasta finales de junio, en comparación con el mismo mes de 2010. El S& P 500 y el STOXX 15 EU aumentaron 18.04% y 17.6% respectivamente, mientras que el NIKKEI 225 presentó una pérdida de 0.16%.

Estas fluctuaciones favorables en los primeros dos mercados mencionados, responden a perspectivas positivas por parte de los inversionistas sobre el desenvolvimiento de la economía mundial.

(Fuente Banco Central de República Dominicana)

Gráficas Economía Internacional

Proyecciones del Crecimiento Mundial (2011 y 2012)

Comportamiento Intertrimestral PIB (%), Países OCDE Primer Trimestre 2010 – Primer Trimestre 2011

Número de Personas Desempleadas de Diferentes Bloques de Países (En millones)

Indicadores Económicos Estados Unidos, 2010-2011

Déficit de la Cuenta Corriente de Estados Unidos, (En miles de Millones US $, 1T 2010 – 1T 2011)

Evolución mensual de la Balanza Comercial de Estados Unidos, Enero 2010 – Abril 2011

Indicadores Económicos Zona Euro, 2010-2011

Comportamiento del PIB respecto al trimestre anterior (%), Grecia 2T 2010 – 1T 2011

Deuda Bruta del Gobierno griego como % del PIB, 2004 – 2016

Tasa de desempleo (%), Grecia Primer trimestre 2010 – primer trimestre 2011

Evolución de la Tasa de Política Monetaria de Brasil, 2010 – 2011

Paridad respecto al Dólar del Euro, Yen y Yuan (Junio 2010 – 24 de Junio 2011)

Nuevas Medidas

- El FMI aprobó la entrega de €1.6 mil millones adicionales de ayuda a Irlanda. La cantidad corresponde al segundo y tercer tramo del rescate por valor de €21.8 mil millones que el organismo se comprometió a otorgar en un período de tres años.

- El FMI formalizó un acuerdo financiero por US $3 mil millones con Egipto. A su vez, elogió las políticas del Gobierno interino que busca estabilizar la economía tras la revuelta popular. Egipto tiene necesidades económicas para el pago de deuda entre los US $10 Y US $12 mil millones.

- El Banco Central de Rusia aumentó la tasa de depósitos overnight hasta 3.5% desde 3.25%, el cuarto incremento desde diciembre de 2010.

- El Banco Central de la India aumentó las tasas de interés a 7.5% desde 7.25%.

- El Banco Central de China aumentó las reservas de capital exigidas a los bancos, por novena vez desde octubre, hasta 21.5%.

- El Banco Central de Colombia aumentó la tasa de interés en 0.25 puntos, quedando en 4%.

- Los miembros del Comité de Política Monetaria del Banco Central de Brasil aumentaron la tasa de referencia hasta un 12.25% desde un 12%. El comunicado indica que esta medida responde a los riesgos de inflación.

- El Banco Central de Chile subió la tasa de política monetaria en 25 puntos base, hasta 5.25% anual.

- El Banco Central de Colombia aumentó su tasa de interés activa de referencia en 25 puntos base, hasta 4.25%.

- El congreso Colombiano aprobó una nueva legislación que busca reducir el déficit fiscal consolidado del país al 2.3% del PIB para el 2014, frente al actual 3.8%. Además se creó un fondo soberano en el extranjero para ahorrar el superávit proveniente de su pujante sector petrolero y minero.

Moody’s:

- Sometió a revisión para una posible rebaja la nota de solvencia de Japón por la creciente preocupación de que el gobierno in-cumpla los objetivos de reducción del déficit. S & P y Fitch rebajaron a negativa la perspectiva de dicha nota.

- Redujo la calificación de la deuda de Grecia en tres escalones desde B1 hasta Caa1 con perspectiva negativa, debido al riesgo de que el país no sea capaz de estabilizar el nivel de deuda sin una re-estructuración.

- Aumentó la calificación de la deuda de Colombia desde Ba1 hasta Baa3, debido a la capacidad del país para enfrentar riesgos internos y externos, así como la mejora en la situación de seguridad nacional. A mediados de marzo, S & P fue el primero en otorgar a Colombia el grado de inversión con dicha nota.

- Aumentó las calificaciones de los bonos del gobierno de Brasil de Baa3 hasta Baa2 con perspectiva positiva.

- Sometió a revisión para una posible rebaja de calificación a los tres principales bancos franceses, Société Générale, Crédit Agricole y BNP Paribas debido a sus tenencias de deuda soberana y deuda privada griega, ante una posible situación de impago o re-estructuración de dicha deuda.

Standard & Poor’s:

- Subió la calificación crediticia a República Dominicana desde “B” a “B+”, justificando la misma en las mejoras en la estructura de deuda y crecimiento económico. Con esta nota el país se encuentra a sólo cuatro escalones por debajo de la categoría de inversión.

- Rebajó el rating de riesgo griego en tres escalones desde B a CCC debido a un aumento de las probabilidades de impago de la deuda soberana, dadas las complicaciones del clima político y económico de dicho país.

Fitch:

- Cambió el panorama de Hungría de negativo a estable en su calificación de largo plazo en moneda local y extranjera. La misma se mantiene en BBB y BBB, respectivamente.

- Puso en perspectiva estable la calificación soberana de Panamá que se encuentra en BBB.

- Elevó en un escalón la calificación crediticia de Colombia para llevarla al grado de inversión en BBB, citando prudentes políticas económicas y un aumento en la resistencia a choques internos y externos. El panorama de la calificación fue revisado desde positivo a estable.

Commodities

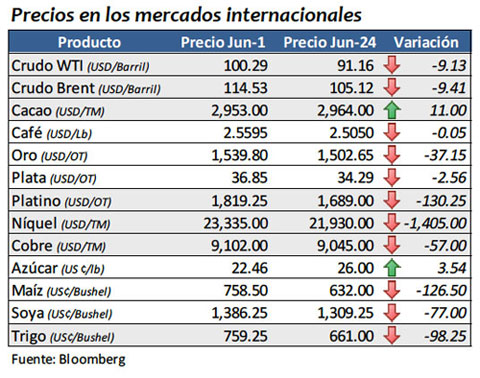

Principales tendencias

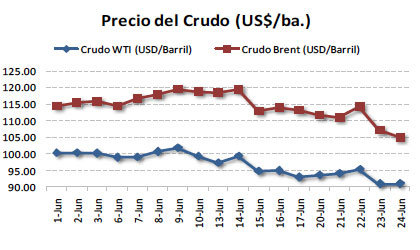

Petróleo: El precio del petróleo mantuvo una tendencia alcista durante la primera semana de junio.

En su reunión del día 8, la OPEP decidió mantener fijas las cuotas de producción programadas. Sin embargo, Arabia Saudita eligió, independientemente, incrementar la producción para cubrir el déficit creado por el conflicto en Libia, que continúa hasta la fecha.

Esta contribución de la nación árabe, en conjunto con la percepción de ralentización de la economía mundial (y por ende la demanda de crudo), ayudó a revertir la tendencia que mostraban los precios del crudo. El día 23 la Agencia Internacional de Energía, preocupada por el alto nivel de precio y su efecto sobre el crecimiento económico, anunció que proveería de sus propias reservas 60 millones de barriles para incrementar la oferta, acción que redujo los precios aún más.

Hasta el viernes 24 de junio, tanto el Brent como el WTI registraron rebajas sobre los US $9 el barril, lo que debería reducir la factura petrolera de los países importadores y el precio de los derivados de petróleo, en especial los combustibles.

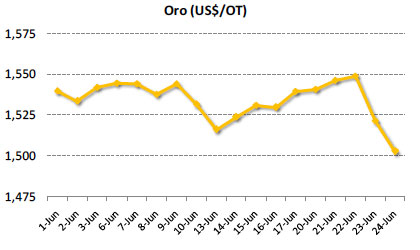

Oro: El precio del oro se mantuvo por encima de los US $1,525 la OT durante la primera semana de junio. Al encontrarse sobre ese nivel, algunos inversionistas decidieron liquidar sus tenencias y obtener algún beneficio.

Sin embargo, la tendencia al alza del precio del metal se mantuvo y fue impulsada hasta el 22 de junio por la creciente preocupación sobre la deuda europea, en especial el caso griego.

Una vez las autoridades recibieron un voto de confianza de la población sobre el paquete de rescate para su economía, que enfrentaba caer en default, el precio del oro cayó y se acercó por primera vez desde el 20 de mayo a los US $1,500/OT.

A esto se agrega el descenso del precio del crudo y por consiguiente menor riesgo inflacionario, lo que a su vez motiva a los inversionistas a invertir en otros commodities distintos al oro.

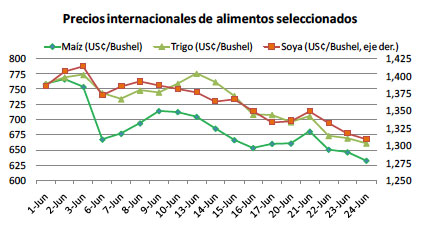

Alimentos: Hasta el 24 de junio los precios de los alimentos en general registraron descensos importantes. Se exceptúan el azúcar y el cacao. En el caso del azúcar, problemas de logística portuaria en Brasil han reducido la disponibilidad en los mercados internacionales. Las condiciones políticas en Costa de Marfil han afectado las exportaciones de cacao, limitando así la oferta.

Los principales granos, el trigo, el maíz y la soya, por su parte, han experimentado reducciones significativas por el incremento de la producción, en especial en Rusia (que eliminó la restricción a las exportaciones establecida el año pasado) y en EEUU, donde las condiciones climáticas han favorecido grandemente la cosecha.

Esta mejora de las expectativas de exportación reducen los miedos de que se genere una crisis alimentaria causada por escasez de los productos.